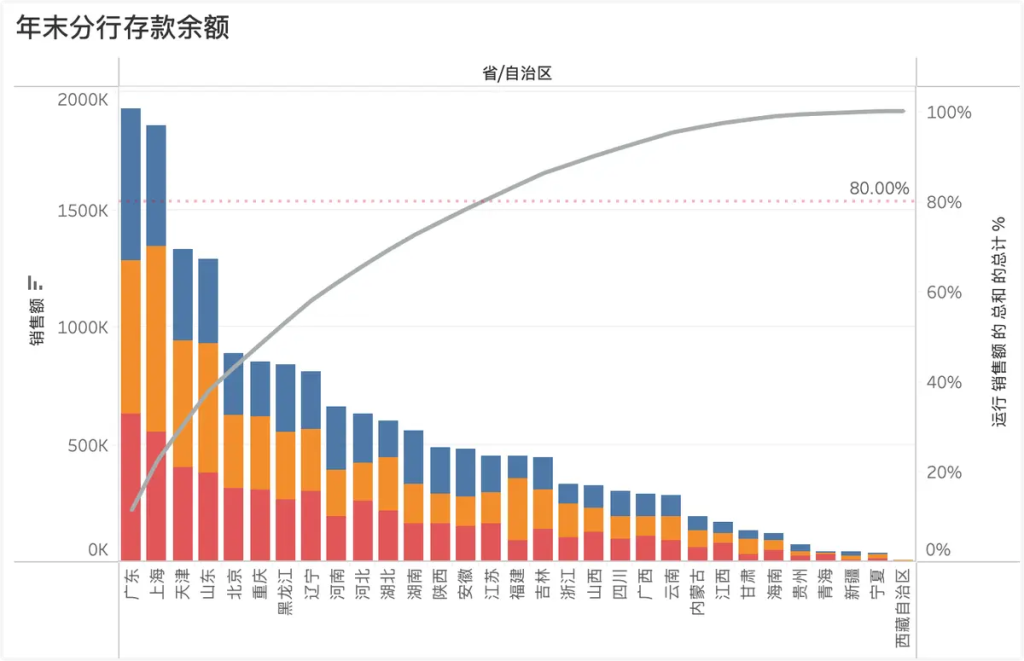

在银行存款分析的实际案例中,我们聚焦于各分行年底的余额状况。通常情况下,每年12月31日的余额被视为极为关键的时间点指标,是全年考核的核心依据。然而,这种传统的分析方式存在明显缺陷。银行通常将月末或季度末设定为重要的考核节点,这导致各分行在月末纷纷冲刺业绩,使得某些时间节点的余额急剧攀升。年末作为最为关键的节点,相关指标很可能因此失真。以2024年末为例,总行整体余额在短短10天内迅速上升,这使得年末节点的各分行存款余额难以真实反映各分行的实际状况。

原来的分析方式套用帕累托分析法,希望通过二八法则来识别哪些分行对总行余额的贡献最为显著。然而,在实际应用中,我们发现许多分行的余额差异并不显著,导致帕累托分析在这一场景中的适用性受到限制。这也提醒我们,数据分析方法的选择需要结合具体场景,不能生搬硬套。我们认为,单纯依赖年末时点的余额数据进行考核和分析是不够全面的。为了更深入地理解各分行的表现,考核的时间节点应扩展到整个年度,而不仅仅是年末。

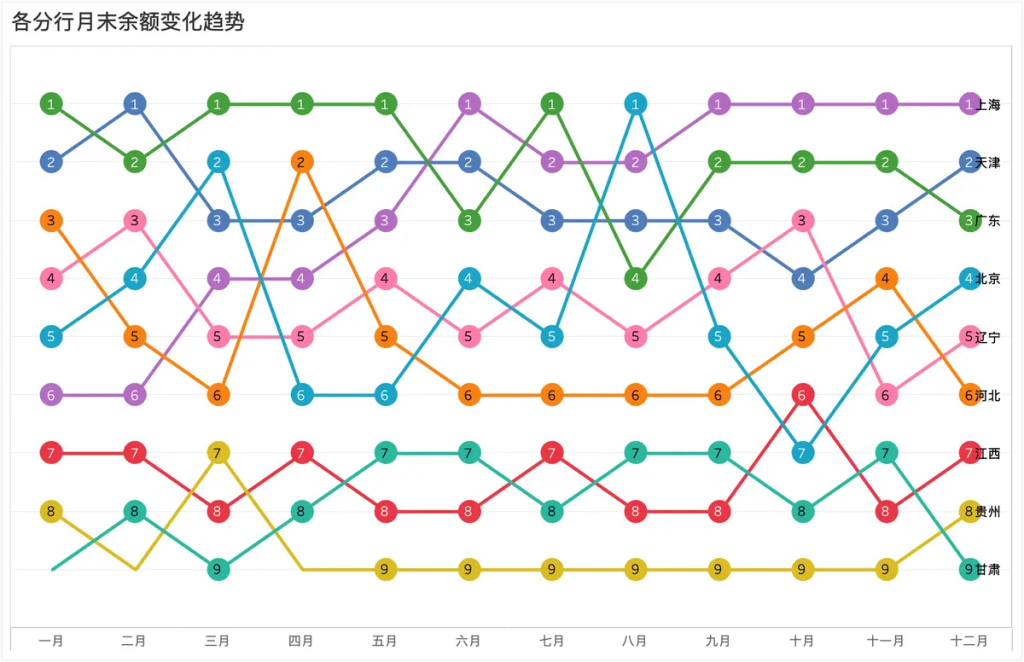

基于以上思考,我们决定采用更灵活的分析方式。首先,我们将各月末的余额数据纳入分析范围,并尝试绘制折线图,以观察各分行余额的全年变化趋势。然而,直接将余额作为Y轴会导致图表线条过于密集,尤其是余额相近的分行线条会相互重叠,难以清晰区分。为了解决这一问题,我们改用凹凸图(Bump Chart),仅展示各分行余额的排名变化。这种图表形式不仅避免了线条混乱的问题,还能直观地反映各分行在行内的相对表现变化,便于快速识别出表现优异或下滑的分行。此外,我们还结合了不同存款类型(如对公、个人、其他)的筛选功能,进一步挖掘各分行的运营特点。例如,某些分行可能在对公存款方面表现突出,而另一些分行则在个人存款上更具优势。这种细分分析有助于更精准地定位各分行的核心竞争力。

最终我们没有放弃折线图,而是将折线图与凹凸图结合使用,能够更全面地分析各分行的运营情况。折线图展示了余额的绝对变化,而凹凸图则突出了排名的相对变化,两者相辅相成,为分析提供了多维度的视角。特别是在定位要深入分析的分行后,用折线图直接观察分行各种存款的绝对值变化趋势,能够更加准确的分析运营中的细节。

客户对这种分析方式给予了高度评价,认为它不仅突破了传统分析方法的局限,还提供了更深入的洞察。传统的时点余额分析往往过于关注绝对值或简单的同比环比变化,而这种基于趋势的分析方法则更注重长期表现和动态变化。这种思路的转变,不仅提升了数据分析的实用性,也为公司战略决策提供了更有力的支持。

数据分析的核心目标是通过数据发现规律、识别问题并指导决策。在这个过程中,选择合适的分析方法至关重要。无论是帕累托分析、折线图还是凹凸图,其价值都在于帮助我们更清晰地理解数据背后的故事。同时,数据分析也需要结合业务实际,避免陷入“为分析而分析”的误区。只有将数据与业务场景深度融合,才能真正发挥数据的价值,为银行的精细化管理和战略发展提供有力支撑。