一、争议缘起:财务类BI图表的实用性困局

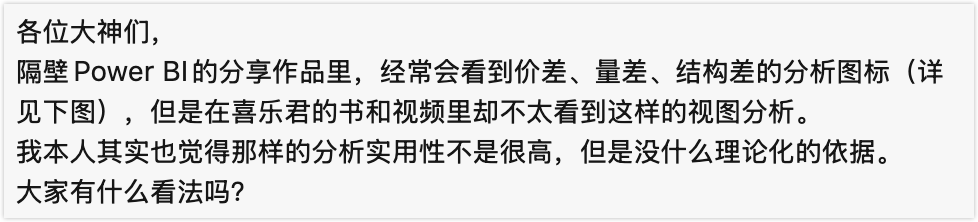

写这篇文章的契机,源于近期微信交流群中的一次讨论,这次讨论直指财务类BI图表的核心痛点。有群友在群里分享了一份Power BI作品,作品里包含了价差、量差、结构差的分析图表,这类图表在Power BI等BI社群中其实颇为常见,但有意思的是,这类分析在喜乐君老师的著作中并未涉及。

这位群友结合自身财务经验提出了明确质疑,认为这类图表的实用性欠佳,他认为这类图表的关键问题:从一个颗粒度很粗的高层指标,直接跳跃到颗粒度很细的明细数据,中间完全没有经过多维度的拆解分析,也缺少二次聚合的关键环节,所以才会显得实用性不强。他的这个观点,也得到了群内多数人的认同。

这个观点我深表赞同——从看板的呈现来看,顶部用BANS组件展示了关键的高层指标,但指标下面只简单用瀑布图做了所谓的差异结构分析,紧接着就直接呈现到了客户级别的详细数据,整个分析思路确实不够清晰。

在我看来,优质的可视化分析本该像“剥洋葱”一样,一层一层逐步深入:从最核心的总体指标开始,按照不同的维度一点一点往下拆解下钻,直到触及最细致的颗粒度数据。但这类看板却反其道而行之,试图在一个单一的仪表板里完成所有层级的展示,这完全是开发思维在主导设计,根本没有把清晰的分析逻辑融入进去。而且这种问题并非个例,不只是Power BI群里,在Tableau等其他BI工具的社群中,这种低效无用的仪表板也屡见不鲜。

二、先天不足:财务数据与分析的固有局限

以我个人的实战经验来看,这种基于财务数据的仪表板,从一开始就决定了其分析的边界和局限。财务记账采用的是复式记账法,这种记账模式在数据记录阶段就已经完成了一轮加工,在这个过程中,大量的业务原始信息被过滤掉了,最终只保留了财务视角下的核心数据。这就直接导致后续分析的维度严重受限——像区域分布、门店表现、不同时段的特征这些业务分析中至关重要的维度,因为在记账时没有被记录,后续根本无法开展分析;甚至连客户级别的明细分析,理论上在财务记账体系中也缺乏足够的数据支撑。

这种数据局限性,在实际分析工作中体现得非常明显:我们做业务分析时,通常需要通过多维度的交互来探索问题之间的关联,比如通过筛选、高亮等操作定位关键信息,但财务数据的高度聚合性,根本无法支撑这些交互操作。

更常见的是,很多看板上堆砌了大量的比值、差值以及同比环比等指标,之所以会这样,就是因为分析者没有形成完整清晰的分析思路,只能把能想到的指标和计算方式都先罗列出来,寄希望于能从数据里“碰”到问题。可事与愿违,过多的指标反而形成了干扰,让真正的问题难以暴露,尤其是大量明细表格的呈现,更是让问题排查难上加难。实际上,客户画像、客户分层这类明细分析,只有在做专题研究时才需要用到,根本不应该在通用仪表板中过度展示。

除此之外,财务人员的思维定式也进一步加剧了这种困境。大多数财务人员都经过专业化的财务训练,这种训练让他们习惯于基于三大报表这类高度聚合的数据开展指标分析,像资产负债率、流动比率、速动比率以及ROA、ROE这些指标,每一个都有明确的财务意义,确实能反映出企业的整体经营状况,但这些高度聚合的指标却很难反推回具体的业务场景。举个例子,当我们通过财务数据发现利润率下滑时,根本无法通过这些数据定位到是哪个区域、哪家门店,或者哪场促销活动出了问题,自然也就无法给业务人员提供可执行的具体指导。

三、破局之路:业务可视化分析的核心价值

财务可视化分析存在非常显性的短板:

第一,只能发现表层问题,即便能对原因做部分解释,也很难落实到具体的业务实际中,无法给出针对性的业务指导;

第二,分析颗粒度太粗,业务分析往往需要细化到区域、门店、营业员、促销活动等具体层面,而财务分析根本做不到这么细致;

第三,时效性严重滞后,财务记账本身是事后行为,像当日复盘这种即时性的分析,财务数据根本无法支撑,这类即时数据也很难获取。

财务分析是数据分析中的一个重要板块,但不是唯一的。缺了它不行,光靠它也解决不了所有问题。在我们的实践过程中,很多财务分析其实根本没有用武之地。比如我最近正在做的飞机维修相关的分析,就完全不涉及任何财务知识。我们做的是预测性维修,核心是通过数据预测设备可能出现的风险,提前进行维护,避免故障发生,这样能间接节省大量成本,但这些信息根本不会被财务数据记录,所以用财务数据和财务思维,完全做不了这种深入的业务分析,因为财务只关注整体,很难落地到具体的业务场景中。

和财务可视化分析的局限性形成鲜明对比的是,业务可视化分析的核心价值,就在于它能真正贴合业务场景、解决实际的业务问题,这一点在实战中体现得非常明显,具体来说有三大显著优势:

其一,支持多维度的探索式分析。业务数据保留了完整的原始维度信息,指标和维度之间的相互影响关系,都可以通过设计交互式图表来充分呈现。很多时候我们做业务分析,一开始并没有固定的思路,也没有标准的分析流程,可能出现的结果也不确定,而指标和维度之间又存在复杂的关联,这时候交互式的可视化仪表板就能发挥巨大作用,帮助我们快速定位问题线索,这正是业务分析最核心的需求。

其二,能够提供精准的业务指导。业务分析的前提是深入业务一线,充分理解业务逻辑,然后基于业务系统中的原始数据做深入拆解分析,这样得出的结论才具有针对性,才能转化为具体的业务指令,让业务人员直接执行。比如通过对销售数据的多维度下钻,我们能精准定位到某家门店在某个时段的某场促销活动效果不佳,进而分析出是活动方案、宣传推广还是人员配置的问题,为后续调整营销策略提供明确依据。

其三,应用场景极度广泛。除了常见的销售、运营分析,很多看似和数据不直接相关的场景,其实都能通过业务可视化创造价值,而且这些场景大多与财务指标无直接关联。就像前面提到的飞机维修预测分析,核心是聚焦设备风险预警,通过提前排查风险、开展预防性维修来避免后续故障,虽然不直接涉及财务数据,却能间接实现成本控制,这种深入业务核心的价值,是财务分析完全无法触及的。

四、核心转变:从财务思维到业务思维的跨越

所以说,真正想做好可视化分析,关键就在于跳出财务思维的禁锢,主动拥抱业务分析,尤其是学财务出身的从业者,更要完成这种思维转变。在实际工作中我们经常能看到,财务人员基于财务数据做的分析,给业务人员的指导性非常差,导致业务人员既看不懂分析结果,也不知道该如何执行,久而久之就会对财务分析产生抱怨,这是财务相关分析工作中一个非常突出的问题。

当然,这并不是说传统财务分析毫无价值,它对企业整体经营状况的呈现,对于高层领导掌握公司全局是很有意义的。但如果想实现对业务的精准赋能,真正帮业务解决问题,就必须完成思维转型:从过去的指标导向转向场景导向,从单纯的报表罗列转向问题拆解,深入到业务一线去理解真实的业务逻辑。对于有财务背景的从业者来说,这种转型其实更具优势——既精通财务分析,又能深入业务场景做分析,这种复合型能力能创造出更核心的价值。反之,如果一直深陷报表和指标的固化模式,永远无法实现分析能力的质变,也做不好真正有价值的分析。

五、价值重构:业务可视化的目标与竞争力

这也正是我和吴老师始终致力于推动业务可视化分析的原因,我们的核心目标,就是想引导行业跳出传统 BI的误区,打造出更实用、更接地气,能真正帮助业务找到问题、解决问题的分析工具。但目前行业内还普遍存在认知偏差:不管是甲方企业、数据分析培训讲师,还是BI厂商,大多还是按照传统的开发思维或者报表分析思维来做BI可视化分析,这也是很多BI项目失败的根本原因。

我和吴老师一直坚持以用户需求为核心,一方面深入到客户的业务流程中,去挖掘真实的痛点和需求;另一方面又能从具体场景中抽离出来,站在更高的维度梳理分析逻辑,最后再把完整的分析思路固化到BI仪表板中。我们做的这种仪表板,和传统的仪表板完全不同,它不只是一堆报表、一些图表的简单罗列,更是一个具备完整逻辑的分析工具——通过多张相互关联的仪表板组合,拆解不同的业务问题,深入挖掘问题的根源,让业务人员不仅能通过这些报表找到业务中的问题,还能理解问题产生的原因,把冰冷的数据转化为有价值的信息,再把信息转化为行动见解,最终指导业务执行。

所以说,对于BI可视化分析而言,脱离业务场景的指标堆砌,终究只是镜花水月,中看不中用。只有真正跳出思维的禁锢,扎根到业务土壤中,让分析贴合业务实际,才能让数据真正发挥价值,成为驱动业务决策的核心力量。